Prix réel de votre logement ?

Quel est votre besoin ?

Besoin d'une estimation

Vous pouvez faire une estimation approximative vous-même gratuitement.

Ou solliciter nos services pour une estimation détaillée avec une vraie étude de valeur à un prix incroyable de 60 € TTC

Vous êtes vendeur

Nous travaillons avec le réseau BL-Agents, on peut s'occuper de la vente de votre bien.

Notre but est la réussite de vos projets.

Vous êtes acheteur

Nous vous aidons à gagner de l'argent en vous donnant les astuces pour bien négocier.

Vous recherchez un logement. Nous sommes également "chasseur d'appartement"

Préparer une vente

Vendre seul ou avec agence ?

Avantages et inconvénients. Avant de choisir il faut bien réfléchir

Documents pour compromis

Tous les documents obligatoires à signer chez le notaire

Conseils et astuces

Toute l’actualité immobilière : acheter ou louer, est-ce le bon moment pour investir ? Autant de questions auxquelles nous apportons des réponses claires et pratiques.

Actualité

Evolution des prix

Au 1er trimestre 2025, les prix des logements anciens repassent à la hausse en France métropolitaine (+0,4 % sur un an) après six trimestres de baisse. Appartements : +0,7 %, Maisons : +0,3 %.

En Île-de-France, stabilité quasi complète : appartements +0,1 %, maisons –1,1 %.

À Paris : appartements +0,4 %, petite couronne –0,4 %, grande couronne stable.

Crédit immobilier

En juin 2025, la production de crédits immobiliers (hors renégociations) atteint 12,9 Md€ (+12,2 % vs mai).

Les taux moyens se situent autour de 3,10 %.

Pouvoir d'achat

Le pouvoir d’achat immobilier progresse fortement : + 8 % en un an, grâce à la baisse des prix en 2024 (– 6 %) et des taux plus favorables.

Volume de ventes en légère reprise : +2,5 %.

Taxe foncière 2025

Revalorisation minimale de +1,7 % des bases au niveau national, auxquelles les communes peuvent ajouter leurs propres hausses. Le montant moyen passe d’environ 1 074 € à 1 092 € pour ~32 millions de propriétaires (disparités locales possibles)

Pourquoi investir dans l’immobilier n’est plus aussi intéressant qu’avant

- Pendant des décennies, l’immobilier a été un placement sûr et rentable. Aujourd’hui, le contexte a changé : les prix ont atteint des sommets inaccessibles pour la majorité des ménages, la capacité d’emprunt stagne avec des taux désormais entre 3 et 5 %, et les nouvelles normes rendent chaque bien plus coûteux à construire ou à rénover à cause du DPE et des normes sur m'environnement.

- La durée d'emprunt est passée de 15 ans dans les années 60 à 25 ans et bientôt 30 ans aujourd'hui.

- En 30 ans un salarié pouvait s'acheter 2 logements (2 x 15 ans), aujourd'hui 1 seul sur 25 voire 30 ans. L'immobilier vous enrichissait à ne rien faire... dans les années qui viennent ce sera le contraire, les taxes, impôts et normes ne permettront plus à l'immobilier d'être attractif, la crise du logement risque de devenir difficile à gérer faut d'acheteurs. même dans les grandes villes les prix devront inexorablement baisser. Actuellement nous sommes sur un faux plat, les prix devraient repartir à la baisse d'ici quelques mois.

- À cela s’ajoutent une démographie en déclin — plus de décès que de naissance, donc plus de vendeurs que d'acheteurs. Ce qui sera plutôt en faveur des acheteurs et des locataires.

- Sans compter les risques accrus liés aux impayés ou aux squatteurs. Résultat : la rentabilité s’érode et l’immobilier n’offre plus les mêmes perspectives qu’il y a 20 ou 40 ans.

Pourquoi les prix de l’immobilier en France ont-ils autant augmenté ?

Historique :

Années 1960 (Trente Glorieuses)

Les prix des logements progressaient à peu près au même rythme que les revenus, ce qu’on appelle le tunnel de Friggit

. Les taux de crédit tournaient autour de 5 %, et la durée moyenne des prêts était de l’ordre de 10 à 14 ans

. Dans ce contexte, les ménages accédaient raisonnablement à la propriété.

Années 1980–1990

Face à une forte inflation, les taux grimpent jusqu’à 16–17 % au début des années 80, puis retombent aux alentours de 9 % à la fin de la décennie

. Les durées de prêt restent stables autour de 14 ans

. Les prix restent en ligne avec les revenus jusqu’à 2000

Années 2000

Les taux baissent à 5–6 % puis jusqu’à 3–4 % au milieu de la décennie, facilitant l’accès à la propriété

. Les prix explosent : +107 % entre 2000 et 2010, sans qu’il y ait une telle hausse des revenus ou des loyers

. La dette immobilière explose aussi, passant de 30 % à 57 % du revenu disponible entre les années 80–90 et 2009

Années 2020–2025

En 2020, les taux étaient historiquement bas (1–1,5 %)

. Puis, inflation oblige, ils remontent autour de 4 % fin 2023, pour redescendre dans la zone des 3 % en 2025 (par ex. ~3,07 % pour 20 ans)

Les prix ont énormément augmenté sur le long terme : +153 % entre 1999 et 2018, et multipliés par plus de 4 à Paris entre 1968 et 2018

. Récemment, le marché montre des signes de stabilisation voire de baisse – Paris perd jusqu’à 14 % depuis 2020, et le volume des transactions a nettement diminué

. Enfin, l’endettement des ménages atteint des niveaux record : ~52 % du revenu en 2000, ~77 % en 2009

Où en sommes-nous aujourd’hui ?

Les durées de prêt atteignent désormais en moyenne 20 ans, contre 10–14 ans auparavant

Les prix ont largement dépassé ce que les revenus justifiaient, d’où une crise d’accessibilité pour les jeunes.

Trois pistes possibles pour que les jeunes restent acheteurs :

- Allonger encore la durée d’endettement (investisseurs favorables pour maintenir la hausse des prix).

- Baisser encore les taux (peu viable pour les banques qui voient leur marge fondre).

- Faire baisser les prix (mais les propriétaires refusent souvent de vendre à perte ; serait mal vu par les investisseurs).

Le système actuel atteint ses limites : les taux sont historiquement bas, les durées de prêt très longues, et les prix trop élevés par rapport aux revenus. Une piste intéressante serait d’obliger les propriétaires à rénover ou vendre les logements mal entretenus ou énergivores. Cela permettrait de faire circuler le parc ancien, de favoriser les investissements dans la rénovation ou la construction, tout en maintenant l’activité immobilière. Mais les jeunes, eux ? Ils resteront locataires, peut-être mieux servis et moins stressés — comme dans cette idée radicale : « vous ne posséderez rien, mais vous serez heureux »...

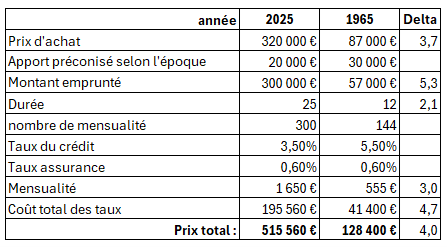

Comparateur de l'immobilier entre les années 1965 et 2025

Exemple d'un appartement de 100 m² à Athis-Mons.

En 2025 un jeune couple qui gagne en moyenne 5 470€/mois avec 2 salaires.

Capacité d'emprunt (5 000 / 3 = 1 650€/mois).

En 1965 un couple gagne en moyenne 1 650€/mois mais avec un seul salaire.

Capacité d'emprunt 550€/mois.

2025 prix du m² d'un appartement : 3 200 €/m²

1965 prix du m² d'un appartement : 870 €/m² (prix corrigé de l'inflation)

Analyse de l’évolution du marché immobilier entre 1965 et 2025

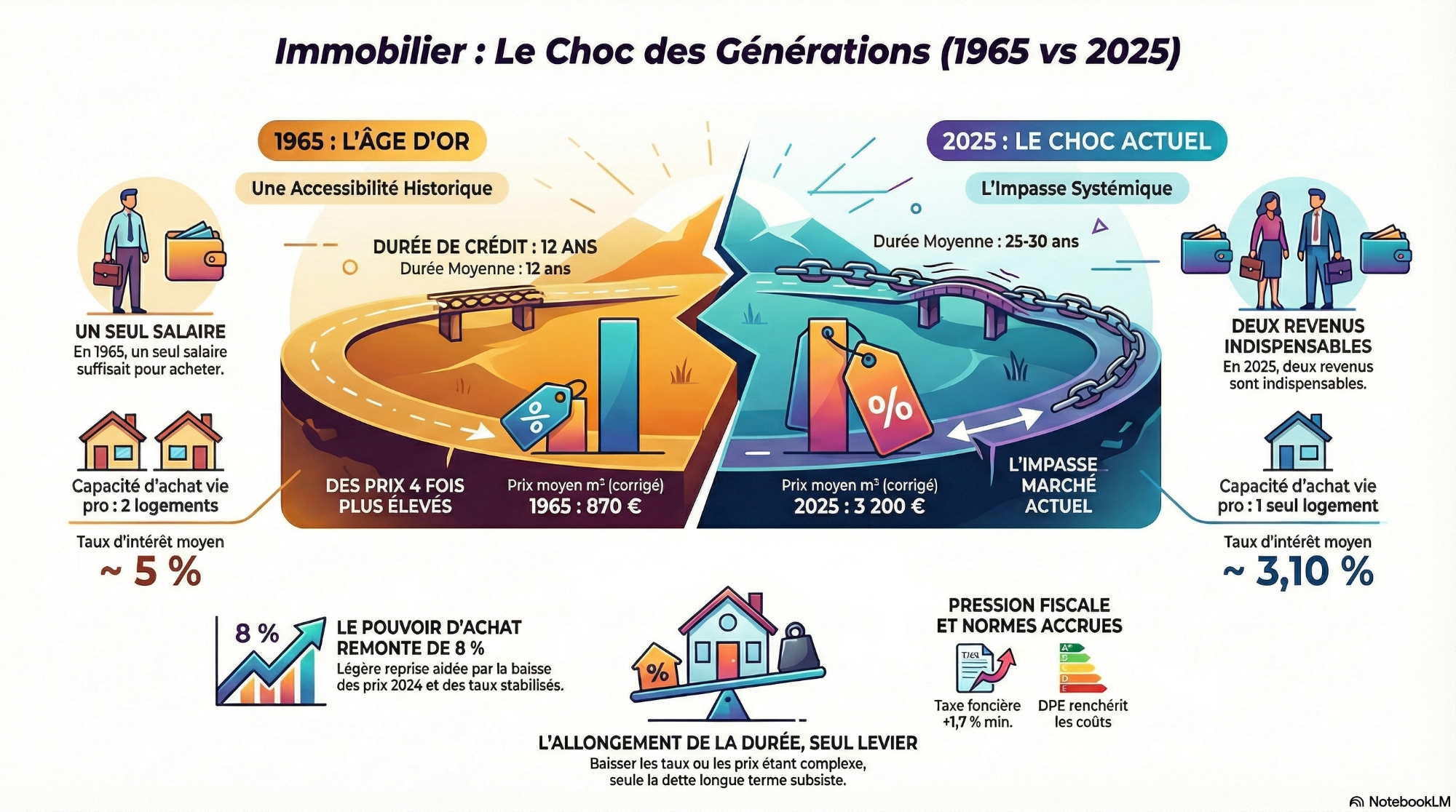

1. Une comparaison frappante entre hier et aujourd’hui

Entre 1965 et 2025, les taux d’intérêt ont été en moyenne deux fois plus élevés qu’aujourd’hui, mais les prix de l’immobilier étaient quatre fois moins chers.

En 1965, un seul salaire suffisait souvent à faire vivre un ménage, tandis qu’en 2025, deux revenus sont désormais indispensables pour maintenir le même niveau de vie.

La durée moyenne des emprunts était également bien plus courte : 10 à 15 ans dans les années 60 contre 25 à 30 ans aujourd’hui.

À cette époque, un couple pouvait même acquérir deux logements au cours de sa vie professionnelle. En 2025, il devient difficile d’en acheter un seul sur une durée équivalente à la moitié d’une carrière.

2. Une croissance historique insoutenable aujourd’hui

De 1965 jusqu’au début des années 2020, les prix des logements ont connu une croissance régulière d’environ 3,5 % par an.

Cependant, cette dynamique n’est plus soutenable : les salaires n’évoluent plus au même rythme que l’inflation, contrairement aux années 60, où les revenus suivaient naturellement la hausse du coût de la vie.

Les leviers d’action possibles

1. Augmenter les salaires

Historiquement, les salaires étaient ajustés sur l’inflation, permettant d’équilibrer le pouvoir d’achat.

Aujourd’hui, dans un système mondialisé, les entreprises sont mises en concurrence, ce qui freine toute augmentation salariale.

Solution irréaliste dans le contexte économique actuel.

2. Baisser les taux d’intérêt

Les taux proposés par les banques dépendent directement des taux directeurs fixés par les banques centrales.

Ces dernières les ont relevés pour lutter contre l’inflation, entraînant mécaniquement une hausse des taux de crédit.

Les banques ne décident pas, ce sont les politiques européennes qui imposent ces conditions.

3. Baisser les prix de l’immobilier

Une baisse des prix pourrait rétablir le pouvoir d’achat immobilier, mais aucun acteur du marché n’y a intérêt :

Les propriétaires comptent sur la valeur de leur bien pour financer leur retraite.

Les promoteurs, notaires et l’État vivent en partie des revenus fonciers et des taxes immobilières.

Résistance généralisée à toute baisse significative des prix.

4. Allonger la durée des crédits

C’est aujourd’hui la seule variable d’ajustement réellement utilisée.

En allongeant les durées à 30 voire 40 ans, on diminue artificiellement les mensualités sans régler le problème de fond.

Cette solution soulage à court terme, mais alourdit la dette des ménages sur plusieurs décennies.

5. Aides aux primo-accédants

L’État peut encourager l’accès à la propriété par des aides publiques financées par l’impôt.

Mais la pression fiscale est déjà très forte, et ces dispositifs servent souvent à soutenir indirectement le marché plutôt que les acheteurs.

On pousse les jeunes à acheter des logements neufs, plus chers de 20 à 30 % en raison des normes environnementales (RSE).

Une politique qui entretient la hausse des prix tout en masquant les déséquilibres.

Conclusion

Personne, aujourd’hui, n’a véritablement intérêt à faire baisser les prix de l’immobilier.

Pourtant, il devient évident que les jeunes générations ne pourront plus acheter si les salaires ne suivent pas l’inflation.

L’État cherche des solutions pour redistribuer l’argent sans remettre en cause les fondements du système, mais cela ne fait que repousser le problème.

Le danger est systémique : une crise financière majeure pourrait tout faire s’effondrer, car le déséquilibre ne concerne pas que l’immobilier.

Les dettes publiques, la santé, l’éducation, la sécurité ou encore la défense sont tous interconnectés.

Si un domino tombe, c’est l’ensemble de la chaîne qui vacille.

Il ne faut plus traiter les problèmes isolément.

L’immobilier n’est que le reflet d’un système économique globalement épuisé, où chaque levier d’action influence les autres.